Insurance and Takaful Industry Introduces Interim Measures for Policyholders/Takaful Participants Impacted by Premium/Contribution Repricing

Measures include spreading out premium/contribution increases affected by repricing, special provisions for 60 years old and above policyholders/participants who are covered under minimum plan, options to reinstate surrendered/lapsed policies and dedicated support services, and offering of alternative products for those who do not wish to continue due to repricing

KUALA LUMPUR 20 December 2024 – The Life Insurance Association of Malaysia (LIAM), the Malaysian Takaful Association (MTA) and Persatuan Insurans Am Malaysia (PIAM) have announced interim measures to support policyholders/participants impacted by the recent premium/contribution repricing. These measures aim to ease the financial burden on policyholders/participants so that they can continue to be covered by medical and health insurance/takaful.

The industry recognises the sensitivity of the situation and remains committed to assisting policyholders/participants during this transition.

Details of the interim measures

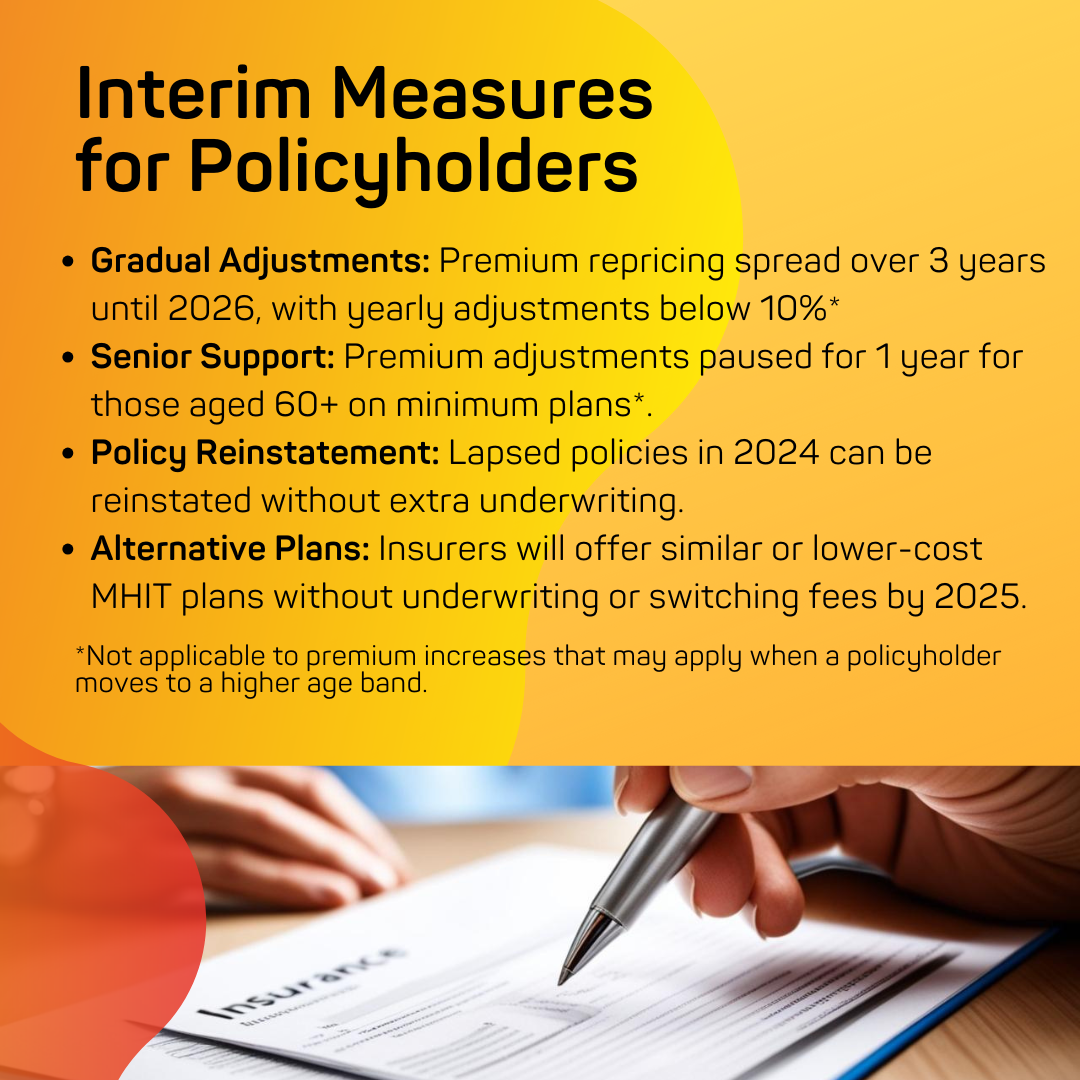

- Spreading out future premium/contribution increases arising from repricing due to medical claims inflation

ITOs will spread out the changes in premiums arising from medical claims inflation over a minimum of three years. This measure will remain in place until the end of 2026. With this measure, at least 80% of policyholders/participants is expected to experience yearly premium adjustments due to medical claims inflation of less than 10%. - Special provisions for 60 years old and above who are covered under the minimum plan

One-year temporary pause in premium/contribution adjustment arising from medical claims inflation for those aged 60 and above, who are covered under the minimum plan within the MHIT products that they purchased. This temporary pause will be effected for one year from their policy anniversary. Policyholders/participants are advised to check with their insurer or takaful operator on details of their MHIT plan. The two interim measures above are not applicable to premium increases that may apply when a policyholder moves to a higher age band. This will be managed by the insurer or takaful operator. - Policy/certificate reinstatement options `for surrendered or lapsed policies/certificates in 2024

Policyholders/participants who have surrendered or lapsed their policies/certificates due to medical repricing in 2024 will be eligible for reinstatement without additional underwriting requirements. - Alternative MHIT Products

To supplement the interim measures, ITOs will offer appropriate alternative MHIT products at the same or lower premiums for policyholders who do not wish to continue their existing MHIT plans that have been repriced. ITOs that do not currently offer appropriate alternative products must make these products available to policyholders by the end of 2025.

Managing Impact and Future Sustainability

The interim measures will provide some support to policyholders/participants while systematic and structural changes are being pursued across the healthcare ecosystem. It is critical that a “whole-of-nation” approach to address the rising costs of medical care, and we are expecting a strong participation from the hospital providers, doctors and with support from the Ministry of Health (MOH). This includes bringing down pharmaceutical costs by higher usage of generic drugs, over utilisation of diagnostic tests, price transparency and implementation of Diagnosis-Related Group (DRG) initiatives.

These efforts must be expedited to ensure the sustainability of the healthcare ecosystem and equitable access to affordable healthcare for all.

Additionally, the interim measures are unsustainable in the long term as they come at a significant cost to ITOs who have to bear the associated financial loss in the meantime.

Commitment to Policyholders/Participants

We understand the challenges our policyholders/participants may face during this transition, and these interim measures reflect our unwavering commitment to their financial well-being. These efforts aim to balance the immediate needs of our policyholders/participants with the long-term sustainability of their coverage. The industry also emphasises the importance of maintaining financial security and sustaining benefits for all policyholders/participants.

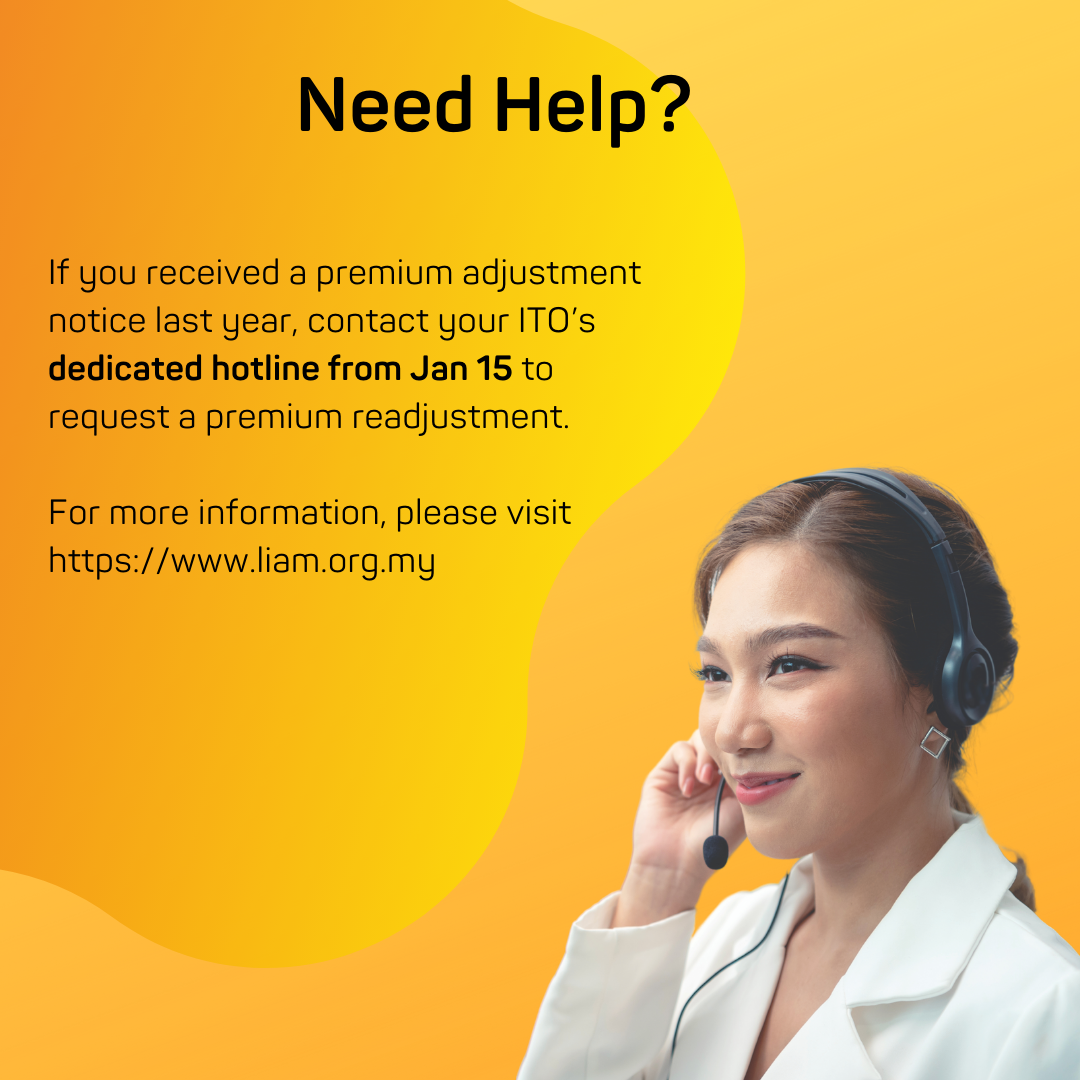

To support this, all insurers and takaful operators have established dedicated hotlines to assist affected policyholders/participants. We request for your understanding to allow us to work out the details on the interim measures. For specific details on your insurance/takaful policy, you may contact the hotline or visit your insurer or takaful operator’s website for assistance beginning 15 January 2025.

Addressing Rising Healthcare Costs & Collaborative Efforts

Between 2021 and 2023, the insurance and takaful industry has experienced an unprecedented cumulative medical claims cost inflation of 56%. This rise compounded by post COVID-19 challenges, reflects a global trend that has placed significant pressure on insurers and takaful operators, to adjust premiums/contributions.

The introduction of MHIT products with co-payment feature as alternative options in September this year offers a long-term solution to help policyholders/participants manage their coverage costs. Co-payment plans aim to reduce premiums/contributions by encouraging shared responsibility in healthcare expenses and promoting more mindful usage of medical services.

The industry is collaborating with Bank Negara Malaysia (BNM), the Ministry of Health (MOH), and the Association of Private Hospitals Malaysia (APHM) to develop sustainable strategies to address the financial impact of rising healthcare costs and medical claims. This includes setting up of a RM60 million fund by the Government, insurers, takaful operators and private hospitals to expedite broader health reforms in the Malaysian healthcare system. In addition, part of the fund will also be used to facilitate the development of a base MHIT product that covers essential healthcare needs and facilitate policyholders aged 60 years old and above to switch to the new base product, once available.

For more information, please contact your respective insurance or takaful provider at:

For additional details, you may also refer to:

Or call our Etiqa Oneline at 1-300-13-8888 if you have further enquiries.

Key Highlights of the Introduced Interim Measures

Refer to the FAQ on MHIT Premium/Contribution Repricing & Interim Measures.

Q1: What are the interim measures announced by the insurers and takaful operators following the recent announcement by Bank Negara Malaysia?

1. Spread out future premium/contribution adjustments.

For policyholders/participants affected by the premium/contribution adjustments, the changes in premium/contribution will be spread over a minimum of three years. With this measure, at least 80% of policyholders/participants is expected to experience yearly premium adjustments due to medical claims inflation of less than 10%.

(Note: This measure is not applicable to premium/contribution increase due to change in age band.)

2. Special provisions for 60-year-old and above policyholders/participants.

One year pause of premium adjustment due to medical claims inflation for those aged 60 and above who are covered under the minimum plan of the MHIT product. Policyholders/participants are advised to check with your insurer or takaful operator for details on the minimum plan.

3. Policy Reinstatement Options.

Policyholders/participants who have surrendered their policies/certificates or whose MHIT policies have lapsed due to repricing in 2024 will be eligible for reinstatement without additional underwriting requirements. This option will be available upon request from policyholders/participants.

4. Alternative MHIT Products.

To supplement the interim measures insurers, and takaful operators will offer appropriate alternative MHIT products at the same or lower premiums for policyholders who do not wish to continue their existing MHIT plans that have been repriced within the next one-year.

Dedicated support hotline.

A dedicated helpline has been established at each insurance and takaful operator to provide guidance, addressing inquiries, and other solutions tailored to the needs of affected policyholders/participants.

Communications on these measures by insurers and takaful operators to individual policyholders will take place progressively.

Policyholders can contact their respective insurers and takaful operators from 15 January 2025 onwards.

Q2: How does spread out of premium adjustments work?

This is a flexibility offered by insurers and takaful operators to spread out premium/contribution adjustment over a minimum period of three years. This will provide policyholders with some space to manage the premium adjustments. This is only temporary support to assist policyholders/participants in paying their premium/contributions during this interim period.

Q3: Am I entitled to the spread out of the premium/contribution adjustments?

Yes, if your premium/contribution has been repriced between 2024 and 2026.

- If your policy has been repriced in 2024, you may reach out to your insurer or takaful operator from 15 January 2025 to avail yourself to these measures.

- If your policy is being repriced from 1 January 2025 onwards, you will receive an update from your insurer or takaful operator in due course.

The interim measures is not applicable to premium/contribution increases that may apply when a policyholder moves to a higher age band.

Q4: If I have received a repricing notice in 2024 and the repriced premium/contribution is not yet effective, am I entitled to spreading out of premium/contribution adjustments?

Yes. Your insurer /takaful operator may issue a new notice based on the spread out premium/contribution.

Please refer to your insurers or takaful operators for more details starting 15 January 2025.

Q5: What shall I do if my premiums have been repriced and have begun paying the new levels of premium in 2024?

If your policy has been repriced in 2024, you may reach out to your respective insurer or takaful operator from 15 January 2025 to benefit from the interim measure for future premium payments.

Q6: Can I apply to spread out my premium/contribution if I have surrendered my policy/certificate or my policy/certificate has lapsed?

Policyholders/participants who have surrendered or whose MHIT policies have lapsed due to repricing in 2024 can reach out to your insurer or takaful operator starting 15 January 2025 to request for reinstatement with the adjusted/spread out premiums without additional underwriting requirements. Reinstatement under this measure will be available upon request from policyholders/participants.

Q7: I do not have a medical insurance policy/takaful certificate currently. Can I purchase insurance/participate in takaful with spread out repricing?

The interim measures are only applicable to existing policyholders affected by repricing in year 2024, 2025 and 2026.

Q8: I am 60 years old in September 2024. Am I entitled for the temporary pause? What if I only turn 60 years old in 2025/2026?

If you are aged 60 years old and above at the policy anniversary when the repricing takes effect and is covered under the minimum plan of the MHIT product that has been repriced, you are entitled for a one-year pause in premium/contribution adjustment. Insurers and takaful operators will issue letter to each eligible policyholder.

This measure in NOT applicable to policyholders aged 60 years old and above who

are not on the minimum plan.

The interim measures are not applicable to premium/contribution increases that may apply when a policyholder moves to a higher age band.

Q9: What does a ‘minimum MHIT plan’ mean?

A minimum plan here refers to the lowest plan of a specific MHIT product offered by the insurer and takaful operator. For example, an insurer and takaful operator may offer a few plans within a specific MHIT product, and the plans are differentiated by the room and board (R&B) limit and/or annual limit

Q10: Why are my premium/contributions increasing even though I haven’t made any claims?

Insurance companies/takaful operators work on the concept of risk pooling. When you take up a medical plan, you join a larger group of customers who have similar risk characteristics or profiles as you. The insurance/takaful charges that are collected from you and all other customers in the group are pooled together to provide for future claims. If claims paid from the pool become higher than expected over time, the insurance company/takaful operator may have to revise the insurance charges/contributions to make sure that all customers in the group can continue to be covered in the long run (regardless of whether you have made a claim or not).

Q11: Why is my medical insurance premium/contribution increasing?

Medical insurance/takaful premium/contributions are revised periodically because of the rising cost of medical care and increases in the number of policyholder/participants going to hospitals, resulting in increases in claims. Insurance companies/takaful operators need to adjust premium/contributions to ensure claims can be paid, so they can continue to provide you with the coverage you need.

Q12: Will my medical insurance premium/contributions increase as I get older?

Yes, it is common for medical insurance/takaful premium/contributions to increase with age, as older individuals tend to have higher healthcare needs and are more likely to make claims. Insurers/takaful operators may adjust premium/contributions based on the age of the policyholder/participant. This should be clearly outlined in the terms and conditions of the policy/certificate.

Q13: What factors cause medical costs to rise?

i. Advanced medical treatments, new procedures, and better medications are expensive.

ii. Private hospitals invest in the latest imported equipment, supplies, and medicines.

iii. The rise in non-communicable diseases (like diabetes, high cholesterol, and obesity) requires long-term care and hospitalisation.

iv. Older individuals typically need more frequent and costly medical treatments.

v. Enhanced policy/certificate benefits often lead to more claims, driving costs higher.

Q14: Do all insurance companies/takaful operators increase premium/contribution at the same time?

No, each insurance company/takaful operators adjust premium/contributions based on their respective claims experience and medical inflation.

Q15: How sustainable are these interim measures and how will it affect my premiums in the long-run?

While staggering premium increases provides immediate relief to policyholders, the reality is that the premium rates will require material adjustments in the near future unless systematic changes are implemented across the healthcare eco-system.

As the current premium rates are inadequate, insurance and takaful providers may have to step up cost containment initiatives, as part of the industry’s commitment to provide accessible, affordable and effective healthcare. However, this alone won’t be sufficient, and we strongly urge a “whole-of-nation” approach to address the rising costs of medical care with strong participation from hospital providers, doctors and support of the Ministry of Health Malaysia.

This, is in addition to bringing down pharmaceutical drug prices, promoting a higher usage of generic drugs in tandem, ensuring appropriate and cost-effective diagnosis and treatments with price transparency in the short term as well as the implementation of Diagnosis-Related Group (DRG) initiatives in the medium term. All these efforts are essential to ensure the sustainability of the ecosystem and equitable access to affordable healthcare for all.

Q16: What if I cannot afford to pay my medical insurance/takaful premium/contributions?

If premium/contributions are becoming unaffordable, you have options:

a. Switch to a lower plan: This reduces your premium/contribution but provides less coverage. Consult your agent to ensure it still meets your needs.

b. Opt for a plan with co-payment option which could include a deductible/co-insurance or both: You agree to pay a specified percentage of the hospital bill to reduce your insurance/takaful premium/contribution.

You may contact your insurer/takaful operator for further assistance.

Q17: Will my policy lapse if I cannot pay the premium/contribution?

If you fail to pay your premium/contribution for standalone product, your insurance policy/takaful certificate could lapse, resulting in the loss of coverage. However, you may have a grace period during which you can still make the payment without losing coverage. If the policy/certificate lapses, you may be able to reinstate it, though this could involve additional fees or higher premium/contributions. To avoid policy/certificate lapses, it is crucial to stay on top of payments and discuss with your insurer/takaful operator if you face financial difficulties.

For investment-linked policy/certificates, your medical coverage will stay in-force as long as there is sufficient cash value in the policy to cover the deduction for your medical coverage.

Q18: What are the conditions for me to reinstate my policy/certificate?

Reinstating a lapsed insurance policy/takaful certificate typically involves paying overdue premium/contributions, and meeting other criteria set by the insurer/takaful operator. It’s essential to act promptly to ensure that you can restore your coverage, as insurers/takaful operators may impose restrictions or deny reinstatement if the lapse period is too long or if your health has deteriorated. Always check with your insurer/takaful operator to understand the specific conditions and deadlines for reinstatement.

However, for policyholders/participants who have surrendered, or whose policy/certificate have lapsed due to repricing in 2024 will be able to reinstate their policy upon request without additional underwriting based on the adjusted/staggered amount of premium/contribution increase. (This is only available under the interim measure.)

Q19: How do I get in touch with my insurance/takaful operators?

For further information, policyholder/participants are encouraged to contact their respective insurers or takaful operators. Details will be posted on the Association’s website:

Industri Insurans dan Takaful Memperkenalkan Langkah-langkah Interim untuk Pemegang Polisi/Peserta Takaful yang Terkesan oleh Penetapan Semula Premium/Sumbangan

Langkah-langkah termasuk perubahan premium/sumbangan yang diagihkan (spread out), peruntukan khas untuk pemegang polisi/peserta takaful berusia 60 tahun ke atas yang dilindungi oleh pelan yang minima, memberi pilihan untuk mengaktifkan semula polisi/sijil yang telah diserahkan atau luput, perkhidmatan sokongan khusus dan memberi pilihan untuk produk alternatif kepada mereka yang tidak ingin terus dilindungi oleh pelan yang telah melalui penetapan semula harga premium/sumbangan.

KUALA LUMPUR, 20 Disember 2024 – Persatuan Insurans Hayat Malaysia (LIAM), Persatuan Takaful Malaysia (MTA), dan Persatuan Insurans Am Malaysia (PIAM) telah mengumumkan langkah-langkah interim untuk membantu pemegang polisi/peserta takaful yang terkesan akibat penetapan semula premium/sumbangan baru-baru ini. Langkah-langkah ini bertujuan untuk meringankan beban kewangan pemegang polisi/peserta takaful agar dapat terus dilindungi oleh insurans/takaful perubatan dan kesihatan.

Pihak industri memahami sensitiviti situasi ini dan tetap komited untuk membantu pemegang polisi/peserta takaful sepanjang tempoh peralihan ini.

Langkah-langkah interim termasuk:

- Perubahan premium/sumbangan yang diagihkan (spread out) di masa hadapan

Syarikat insurans dan pengedali takaful akan melaksanakan perubahan premium/sumbangan yang diagihkan (spread out) disebabkan oleh inflasi tuntutan perubatan untuk tempoh sekurang-kurangnya tiga tahun kepada semua pemegang polisi/peserta takaful yang terkesan disebabkan oleh penetapan semula premium/sumbangan. Dengan langkah ini, sekurang-kurangnya 80% pemegang polisi/peserta takaful dijangka mengalami penetapan semula premium/sumbangan tahunan akibat inflasi tuntutan perubatan menjadi kurang daripada 10%. - Peruntukan khas untuk individu berumur 60 tahun ke atas yang dilindungi di bawah pelan minimum

Penangguhan sementara selama satu tahun dalam penetapan semula premium/sumbangan akibat inflasi tuntutan perubatan untuk individu berumur 60 tahun dan ke atas yang dilindungi di bawah pelan minimum oleh syarikat insurans atau pengendali takaful mereka. Penangguhan sementara ini akan berkuatkuasa selama setahun dari tarikh ulangtahun polisi/sijil. Pemegang polisi/peserta takaful dinasihatkan untuk merujuk kepada syarikat insurans atau pengendali takaful mereka untuk mendapatkan butiran lanjut pelan MHIT mereka. Kedua-dua langkah interim di atas tidak berkaitan dengan kenaikan premium/sumbangan yang mungkin dikenakan oleh kenaikan umur pemegang polisi/perserta takaful yang telah beralih kepada julat umur yang berbeza. Ini akan diuruskan oleh syarikat insuran/pengendali takaful. - Pilihan untuk mengaktifkan semula polisi/sijil bagi polisi/sijil yang telah ditamatkan atau luput pada tahun 2024

Pemegang polisi/peserta takaful yang telah menamatkan atau polisi/sijil mereka telah luput akibat penetapan semula premium/sumbangan pada tahun 2024 akan layak untuk menguatkuasakan semula polisi/sijil mereka tanpa memerlukan penilaian semula risiko tambahan. - Produk Alternatif MHIT

Sebagai pelengkap kepada langkah sementara, syarikat insurans

dan pengendali takaful akan menawarkan produk MHIT alternatif yang sesuai dengan premium/sumbangan yang sama atau lebih rendah untuk pemegang polisi/peserta takaful yang tidak ingin meneruskan pelan MHIT sedia ada mereka yang mengalami penetapan semula harga. Syarikat insuran dan pengendali takaful yang tidak mempunyai produk alternatif yang sesuai sekarang hendaklah menawarkan produk ini sedia untuk pemegang polisi/peserta takaful sebelum akhir tahun 2025.

Mengambil kira Kesan dan Kelestarian Masa Depan

Langkah-langkah interim ini akan memberikan sedikit kelegaan kepada pemegang polisi/peserta takaful sementara penetapan semula premium/sumbangan sistematik dan struktur diusahakan di seluruh ekosistem penjagaan kesihatan. Pendekatan “keseluruhan negara” adalah amat kritikal untuk menangani peningkatan kos rawatan perubatan, dan kami menjangkakan penyertaan yang kukuh daripada semua hospital, doktor, serta sokongan daripada Kementerian Kesihatan Malaysia (KKM). Ini termasuk pengurangan kos farmaseutikal melalui penggunaan ubat generik yang lebih tinggi, mengawal penggunaan ujian diagnostik yang berlebihan, ketelusan harga, dan pelaksanaan inisiatif Diagnosis-Related Group (DRG).

Usaha-usaha ini perlu dipercepatkan untuk memastikan kelestarian ekosistem penjagaan kesihatan serta akses yang adil dan saksama kepada penjagaan kesihatan mampu milik untuk semua lapisan masyarakat.

Namun, langkah-langkah interim ini tidak mampan untuk jangka masa panjang kerana ia melibatkan kos yang tinggi kepada syarikat insurans dan pengendali takaful yang terpaksa menanggung beban kewangan tinggi buat masa ini.

Komitmen kepada Pemegang Polisi/Peserta Takaful

Pihak industri memahami cabaran yang mungkin dihadapi oleh pemegang polisi/peserta takaful semasa peralihan ini, dan langkah-langkah interim ini mencerminkan komitmen teguh industri terhadap kesejahteraan kewangan pemegang polisi/peserta takaful. Usaha-usaha ini bertujuan untuk mengimbangkan keperluan segera pemegang polisi/peserta takaful dengan kelestarian jangka panjang perlindungan mereka. Industri juga menekankan tentang kepentingan mengekalkan kesejahteraan kewangan dan manfaat untuk semua pemegang polisi/peserta takaful.

Untuk menyokong usaha ini, semua syarikat insurans dan pengendali takaful telah menyediakan talian khas untuk membantu pemegang polisi/peserta takaful yang terkesan. Pihak industri memohon pemahaman pemegang polisi/peserta takaful agar membolehkan pihak industri menyelaraskan butiran langkah-langkah interim ini. Untuk maklumat khusus mengenai polisi/sijil insurans/takaful, pemegang polisi/peserta takaful boleh menghubungi talian khas atau melawat laman web syarikat insurans atau pengendali takaful untuk bantuan mulai dari 15 Januari 2025.

Menangani Kos Penjagaan Kesihatan yang Meningkat dan Usaha Kerjasama

Antara tahun 2021 hingga 2023, industri insurans dan takaful telah mengalami inflasi kos tuntutan perubatan kumulatif sebanyak 56%, yang tidak pernah berlaku sebelum ini. Peningkatan ini, yang dipergiatkan oleh cabaran pasca COVID-19, mencerminkan satu trend global yang memberikan tekanan besar kepada syarikat insurans dan pengendali takaful untuk menyesuaikan premium/sumbangan.

Pengenalan produk MHIT dengan ciri pembayaran bersama sebagai pilihan alternatif pada bulan September tahun ini menawarkan penyelesaian jangka panjang untuk membantu pemegang polisi/peserta takaful menguruskan kos perlindungan mereka. Pelan pembayaran bersama bertujuan untuk mengurangkan premium/sumbangan dengan menggalakkan tanggungjawab bersama dalam perbelanjaan penjagaan kesihatan dan mempromosikan penggunaan perkhidmatan perubatan secara lebih bijak.

Pihak industri bekerjasama dengan Bank Negara Malaysia (BNM), Kementerian Kesihatan Malaysia (KKM), dan Persatuan Hospital Swasta Malaysia (APHM) untuk membangunkan strategi mampan bagi menangani kesan kewangan daripada peningkatan kos penjagaan kesihatan dan tuntutan perubatan yang meningkat. Ini termasuk penubuhan dana sebanyak RM60 juta oleh Kerajaan, syarikat insurans, pengendali takaful, dan hospital swasta untuk mempercepatkan reformasi kesihatan yang lebih menyeluruh dalam sistem penjagaan kesihatan Malaysia. Sebahagian dari dana tersebut akan digunakan untuk memudahkan membangunan produk asas MHIT yang melindungi penjagaan kesihan yang perlu dan membolehkan pemegang polisi/peserta takaful berumur 60 tahun dan keatas untuk beralih kepada produk asas baru apabila ia diadakan.

Untuk maklumat lanjut, sila hubungi penyedia insurans atau takaful anda di

Untuk maklumat tambahan, sila rujuk kepada:

Atau hubungi Etiqa Oneline di 1-300-13-8888 jika anda mempunyai sebarang pertanyaan lanjut.

Sorotan Utama Langkah Interim yang Diperkenalkan

Rujuk kepada Soalan Lazim mengenai Penetapan Harga Semula Premium MHIT & Langkah Interim.

Q1: Apakah langkah-langkah interim yang diumumkan oleh syarikat insurans dan pengendali takaful selepas pengumuman terkini oleh Bank Negara Malaysia?

1. Perubahan premium/sumbangan yang diagihkan (spread out) di masa hadapan.

Syarikat insurans dan pengedali takaful akan melaksanakan perubahan premium/sumbangan yang diagihkan (spread out) disebabkan oleh inflasi tuntutan perubatan untuk tempoh sekurang-kurangnya tiga tahun kepada semua pemegang polisi/peserta takaful yang terkesan disebabkan oleh penetapan semula premium/sumbangan. Dengan langkah ini, sekurang-kurangnya 80% pemegang polisi/peserta takaful dijangka mengalami penetapan semula premium/sumbangan tahunan akibat inflasi tuntutan perubatan menjadi kurang daripada 10%.

(Nota: Langkah-langkah ini tidak termasuk untuk kenaikan premium/sumbangan yang disebabkan perubahan dalam julat usia.)

2. Peruntukan Khas untuk Pemegang polisi/peserta takaful yang berumur 60 tahun ke atas.

Penangguhan selama satu tahun bagi penetapan semula harga premium/sumbangan yang disebabkan oleh inflasi tuntutan perubatan bagi mereka yang berumur 60 tahun ke atas dan dilindungi di bawah pelan minimum produk. Pemegang polisi/peserta takaful dinasihatkan untuk merujuk dengan syarikat insurans atau pengendali takaful mereka untuk maklumat lanjut mengenai pelan minimum tersebut.

3. Pilihan untuk menguatkuasakan semula Polisi/Sijil.

Pemegang polisi/peserta takaful yang telah menamatkan polisi/sijil mereka atau dimana polisi/sijil MHIT mereka telah luput disebabkan penetapan harga semula pada 2024 layak untuk mengaktifkan semula polisi/sijil mereka tanpa keperluan penilaian semula. Pilihan ini akan tersedia atas permintaan pemegang polisi/sijil.

4. Produk Alternatif MHIT.

Sebagai pelengkap kepada langkah sementara, syarikat insurans dan pengendali takaful akan menawarkan produk MHIT alternatif yang sesuai dengan premium/sumbangan yang sama atau lebih rendah untuk pemegang polisi/peserta takaful yang tidak ingin meneruskan pelan MHIT sedia ada mereka yang mengalami penetapan semula harga. Syarikat insuran dan pengendali takaful ynag tidak mempunyai produk alternatif yang sesuai sekarang mesti memastikan produk ini sedia untuk pemegang polisi/peserta takaful sebelum akhir tahun 2025.

5. Talian Sokongan Khusus.

Satu talian bantuan khusus telah ditubuhkan di setiap syarikat insurans dan pengendali takaful untuk memberi panduan, menjawab pertanyaan, dan mencadangkan solusi lain yang sesuai dengan keperluan pemegang polisi/peserta takaful yang terkesan.

Komunikasi mengenai langkah-langkah yang diambil oleh syarikat insuran/pengendali takaful kepada pemegang polisi/peserta takaful akan berlangsung secara berpringkat.

Pemegang polisi/peserta takaful boleh menghubungi syarikat insuran/pengendali takaful mereka untuk mendapatkan maklumat bermula dari 15 Januari 2025 .

Q2: Bagaimana cara kenaikan premium/sumbangan berperingkat berfungsi?

Ini adalah fleksibiliti yang ditawarkan oleh syarikat insurans dan pengendali takaful untuk menaikkan premium/sumbangan secara berperingkat selama tempoh minimum tiga tahun. Ini akan memberi ruang kepada pemegang polisi/peserta takaful untuk menguruskan kenaikan premium/sumbangan. Fleksibiliti ini hanya sementara untuk membantu pemegang polisi/peserta takaful dalam membayar premium/sumbangan mereka.

Q3: Adakah saya layak untuk penetapan semula premium/sumbangan secara berperingkat ini?

Ya, jika anda telah dikenakan penetapan semula harga premium/sumbangan antara 2024 hingga 2026.

Jika polisi/sijil anda telah melalui penetapan semula harga dalam tahun 2024, anda boleh menghubungi syarikat insurans atau pengendali takaful anda bermula pada 15 January 2025 untuk maklumat lanjut.

Jika polisi/sijil anda akan melalui penetapan semula harga bermula dari 1 Januari 2025, anda akan menerima maklumat terkini dari syarikat insurans atau pengendali takaful anda dalam masa terdekat.

Langkah-langkah interim ini tidak berkaitan dengan kenaikan premium/sumbangan yang mungkin dikenakan oleh kenaikan umur pemegang polisi/perserta takaful yang telah beralih kepada julat umur yang berbeza.

Q4: Jika saya telah menerima pemberitahuan penetapan semula premium/sumbangan pada 2024 dan premium/sumbangan baru yang telah ditetap semula belum berkuatkuasa, adakah saya layak untuk premium/sumbangan yang diagihkan (spread out)?

Ya. Syarikat insurans/pengendali takaful anda akan mengeluarkan pemberitahuan baru berdasarkan premium/sumbangan yang diagihkan (spread out). Sila rujuk kepada syarikat insurans atau pengendali takaful anda untuk maklumat lanjut.

Sila hubungi syarikat insurans atau pengendali takaful anda untuk maklumat lanjut bermula dari 15 Januari 2025.

Q5: Apa patut saya lakukan jika premium/sumbangan saya telah mengalami penetapan semula harga dan saya telahpun mula membayar harga baru pada 2024?

Jika polisi/sijil anda telah melalui penetapan semula harga dalam tahun 2024, anda boleh menghubungi Syarikat insurans atau pengendali takaful anda bermula pada 15 Januari 2025 untuk menggunakan manfaat langkah-langkah interim bagi bayaran premium/sumbangan masa hadapan.

Q6: Bolehkah saya memohon untuk kenaikan premium/sumbangan yang diagihkan (spread out) jika saya telah membatalkan polisi/sijil saya atau polisi/sijil saya telah luput?

Pemegang polisi/peserta takaful yang telah membatalkan atau polisi/sijil MHIT yang telah luput disebabkan penetapan semula harga pada 2024 boleh menghubungi syarikat insurans atau pengendali takaful masing-masing untuk memohon pengaktifan semula dengan kenaikan premium/sumbangan yang diagihkan (spread out) tanpa perlu penilaian semula tambahan. Pengaktifan semula di bawah langkah ini tersedia atas permintaan pemegang polisi/sijil.

Q7: Saya tidak mempunyai polisi insurans/sijil takaful buat masa ini. Bolehkah saya membeli insurans/menyertai takaful dengan penetapan semula premium/sumbangan secara berperingkat?

Langkah sementara ini hanya berkaitan kepada pemegang polisi/peserta takaful sedia ada yang terkesan oleh penetapan semula harga pada 2024-2026.

Q8: Saya berumur 60 tahun pada September 2024, adakah saya layak untuk penangguhan sementara? Bagaimana jika saya masuk umur 60 tahun dalam tahun 2025/2026?

Jika anda berumur 60 tahun keatas pada tarikh ulangtahun polisi/sijil dimana penetapan semula harga telah berlangsung dan dilindungi oleh pelan minima dalam produk MHIT yang telah ditetap semula harga, anda layak untuk penangguhan perubahan harga selama setahun. Syarikat insuran dan pengendali takaful akan mengeluarkan surat kepada setiap pemegang polisi/peserta takaful yang layak.

Langkah ini tidak berkaitan dengan pemegang polisi/peserta takaful yang berumur 60 tahun keatas tetapi bukan dilindungi oleh pelan minima.

Langkah interim ini tidak berkaitan dengan kenaikan premium/sumbangan yang mungkin dikenakan oleh kenaikan umur pemegang polisi/perserta takaful yang telah beralih kepada julat umur yang berbeza.

Q9: Apakah yang dimaksudkan dengan “pelan minima MHIT” ini?

Pelan minima bermaksud pelan yang paling rendah dalam produk MHIT yang ditawarkan oleh syarikat insuran atau pengendali takaful. Sebagai contoh, syarikat insuran atau pengendali takaful mungkin menawarkan beberapa pelan dalam sebuah produk MHIT, dan pelan-pelan itu berbeza dari segi harga kemasukkan hospital (R&B) ataupun had maksima tahunan.

Q10: Mengapa premium/sumbangan saya meningkat walaupun saya belum membuat sebarang tuntutan?

Syarikat insurans/pengendali takaful beroperasi berdasarkan konsep pengumpulan risiko. Apabila anda mengambil pelan perubatan, anda menyertai kumpulan pelanggan yang lebih besar yang mempunyai ciri atau profil risiko yang serupa dengan anda. Premium insurans/sumbangan takaful yang dibayar oleh anda dan semua pelanggan lain dalam kumpulan tersebut akan dikumpulkan untuk menyediakan dana bagi tuntutan masa depan. Jika tuntutan yang dibayar daripada kumpulan tersebut menjadi lebih tinggi daripada yang dijangka, dari masa ke masa syarikat insurans/pengendali takaful mungkin perlu menetapkan semula jumlah premium/sumbangan bagi memastikan semua pelanggan dalam kumpulan tersebut dapat terus dilindungi dalam jangkamasa panjang (tanpa mengira sama ada anda telah membuat tuntutan atau tidak).

Q11: Mengapa premium/sumbangan insurans/takaful perubatan saya meningkat?

Premium/sumbangan insurans perubatan/takaful disemak secara berkala kerana peningkatan kos penjagaan kesihatan dan peningkatan jumlah pemegang polisi/peserta takaful yang pergi ke hospital, yang menyebabkan peningkatan dalam tuntutan. Syarikat insurans/pengendali takaful perlu menyesuaikan premium/sumbangan untuk memastikan tuntutan dapat dibayar, supaya mereka boleh terus memberikan perlindungan yang anda perlukan.

Q12: Adakah premium/sumbangan insurans/takaful perubatan saya akan meningkat seiring usia saya?

Ya, adalah perkara biasa bagi premium/sumbangan insurans perubatan/takaful meningkat dengan usia, kerana individu yang lebih tua berkecenderungan mempunyai keperluan penjagaan kesihatan yang lebih tinggi dan lebih cenderung membuat tuntutan. Penanggung insurans/pengendali takaful mungkin akan menyesuaikan premium/sumbangan berdasarkan usia pemegang polisi/sijil. Ini telahpun dijelaskan dengan penuh dalam terma dan syarat polisi/sijil.

Q13: Apakah faktor yang menyebabkan kos perubatan meningkat?

i. Rawatan perubatan yang canggih, prosedur baru, dan ubat-ubatan yang lebih baik adalah mahal.

ii. Hospital swasta melabur dalam peralatan, bekalan, dan ubat-ubatan yang diimport dan terkini.

iii. Peningkatan penyakit tidak berjangkit (seperti diabetes, kolesterol tinggi, dan obesiti) memerlukan rawatan jangka panjang dan kemasukan ke hospital.

iv. Individu yang lebih tua biasanya memerlukan rawatan perubatan yang lebih kerap dan mahal.

v. Manfaat polisi/sijil yang sering meningkat menyebabkan lebih banyak tuntutan, peningkatkan kos.

Q14: Adakah semua syarikat insurans/pengendali takaful menaikkan premium/sumbangan pada masa yang sama?

Tidak, setiap syarikat insurans/pengendali takaful menyesuaikan premium/sumbangan berdasarkan pengalaman tuntutan masing-masing dan inflasi perubatan.

Q15: Bagaimanakah kelestarian langkah-langkah interim dan bagaimana ia akan memberi kesan kepada premium/sumbangan saya dalam jangkamasa panjang?

Walaupun kenaikan premium/sumbangan yang diagihkan (spread out) memberi kelegaan yang serta merta kepada pemegang polisi/peserta takaful, hakikatnya adalah kadar premium/sumbangan akan memerlukan perubahan yang mendadak dalam masa terdekat kecuali perubahan sistematik diusahakan di seluruh ekosistem penjagaan kesihatan.

Memandangkan kadar premium/sumbangan semasa tidak mencukupi, syarikat insuran dan pengendali takaful mungkin perlu mempertingkatkan initiative pembendungan kos sebagai salah satu komitmen pihak industry untuk menyediakan penjagaan Kesihatan yang mudah diperolehi, murah dan efektif.

Bagaimanapunm ini tidak mencukupi, dan pihak industry menegaskan perlunya pendekatan “keseluruhan negara” untuk menangani peningkatan kos rawatan perubatan dengan penyertaan yang kukuh daripada semua hospital, doktor, serta sokongan daripada Kementerian Kesihatan Malaysia (KKM).

Langkah ini, termasuk pengurangan kos farmaseutikal melalui penggunaan ubat generik yang lebih tinggi, mengawal penggunaan ujian diagnostik yang berlebihan dan ketelusan harga dalam masa terdekat, serta pelaksanaan inisiatif Diagnosis-Related Group (DRG) tidak lama lagi. Semua usaha ini amat perlu untuk memastikan kelestarian ekosistem penjagaan Kesihatan serta akses yang adil dan saksama kepada penjagaan Kesihatan mampu milik untuk semua lapisan Masyarakat.

Q16: Bagaimana jika saya tidak mampu untuk membayar premium/sumbangan saya?

Jika premium/sumbangan semakin tidak mampu dibayar, anda mempunyai pilihan:

a. Tukar kepada pelan yang lebih rendah: Ini akan mengurangkan premium/sumbangan anda tetapi dengan manfaat yang lebih rendah. Sila berunding dengan ejen anda untuk memastikan ia masih memenuhi keperluan anda.

b. Tukar kepada pelan dengan pilihan bayaran bersama (co-payment) yang boleh merangkumi potongan/bayaran bersama (deductible/co-insurance) atau kedua-duanya: Anda bersetuju untuk membayar peratusan tertentu daripada bil hospital bagi mengurangkan premium/sumbangan insurans/takaful anda.

Anda boleh menghubungi syarikat insurans atau pengendali takaful anda untuk bantuan lanjut.

Q17: Adakah polisi saya akan luput jika saya tidak dapat membayar premium/sumbangan?

Sekiranya anda gagal membayar premium/sumbangan untuk produk tunggal, polisi insurans/sijil takaful anda boleh luput, yang akan mengakibatkan kehilangan perlindungan dan kemungkinan menjejasan kewangan di masa hadapan. Namun, anda mungkin mempunyai tempoh lanjutan di mana anda masih boleh membuat pembayaran tanpa kehilangan perlindungan.

Jika polisi/sijil luput, anda mungkin boleh menyambung semula polisi/sijil tersebut, walaupun ini mungkin melibatkan bayaran tambahan atau premium/sumbangan yang lebih tinggi. Untuk mengelakkan polisi/sijil luput, adalah penting untuk memastikan pembayaran dilakukan tepat pada masanya dan berbincanglah dengan syarikat insurans atau pengendali takaful anda jika menghadapi kesulitan kewangan.

Untuk polisi/sijil yang berkait pelaburan, perlindungan perubatan anda akan terus berkuat kuasa selagi terdapat nilai tunai yang mencukupi dalam polisi/sijil untuk menampung potongan bagi perlindungan perubatan anda.

(Nota: Salah satu daripada langkah interim adalah pemegang polisi/peserta takaful yang luput akibat perubahan harga pada tahun 2024 boleh menghubungi syarikat insurans atau pengendali takaful untuk memohon pengaktifan semula tanpa keperluan penilaian semula).

Q18: Apakah syarat untuk saya mengaktifkan semula polisi/sijil saya?

Mengaktifkan semula polisi insurans/sijil takaful yang tamat tempoh biasanya melibatkan pembayaran premium/sumbangan tertunggak, dan memenuhi kriteria lain yang ditetapkan oleh syarikat insurans/pengendali takaful. Adalah penting untuk bertindak segera bagi memastikan perlindungan anda dapat dipulihkan, kerana syarikat insurans/pengendali takaful mungkin mengenakan sekatan atau menolak permohonan pemulihan jika tempoh tamat terlalu lama atau jika keadaan kesihatan anda semakin merosot. Sentiasa semak dengan syarikat insurans/pengendali takaful anda untuk memahami syarat dan tarikh akhir pemulihan yang tertentu.

Bagaimanapun, bagi pemegang polisi/peserta takaful yang telah menebus atau yang polisinya/sijilnya telah tamat tempoh akibat penetapan semula harga pada 2024, mereka boleh mengaktifkan semula polisi/sijil mereka atas permintaan tanpa perlu pemeriksaan kesihatan tambahan berdasarkan kenaikan jumlah premium/sumbangan yang telah disesuaikan/berperingkat. (Ini hanya tersedia di dalam tempoh langkah sementara.)

Q19: Bagaimana saya boleh menghubungi syarikat insurans/pengendali takaful saya?

Untuk maklumat lanjut, pemegang polisi/peserta takaful digalakkan untuk menghubungi syarikat insurans atau pengendali takaful masing-masing. Butiran lanjut akan dimuat naik di laman web Persatuan:

保险业者与伊斯兰保险业者为因保费/供款重新定价受影响的保单持有人/参与者推出临时措施

措施包括将受重新定价影响的保费/供款增加分摊开来,为60岁及以上且在最低计划下受保的保单持有人/参与者提供特别条款,提供恢复已退保/失效保单的选项和专门的支援服务,以及为因重新定价而不愿继续的保单持有人/参与者提供替代产品。

吉隆坡,2024年12月20日 – 马来西亚人寿保险公会(LIAM)、大马伊斯兰保险协会(MTA)及马来西亚普通保险协会(PIAM)宣布了支援受最近保费/供款重新定价影响的保单持有人/参与者的临时措施。这些措施旨在减轻保单持有人/参与者的财务负担,使他们能够继续享有医疗和健康保险/伊斯兰保险的保障。 该行业意识到情况的敏感性,并承诺在此过渡期间协助保单持有人/参与者。

临时措施的详细信息

- 分摊受医疗索赔通胀重新定价影响的未来保费/供款增加

保险业者及伊斯兰保险业者(ITOs)将把因医疗索赔通胀引起的保费变化分摊到三年内,对于更高/更大的保费调整则分摊到更长时间。通过这项措施,预计至少 80% 的保单持有人/参与者将在三年内经历因医疗索赔通胀而导致的不超过 10%年度保费调整。对于分摊到四到五年的较大增幅,第四年和第五年的上限将受到审查,具体取决于全国方法在维持医疗成本通胀率方面的有效性。 - 为60岁及以上且在最低计划下受保的人提供特别条款

对于那些在其保险公司和伊斯兰保险运营商的最低计划下受保的60岁以上的人,将暂时暂停因医疗索赔成本上涨引起的保费/供款调整,为期一年。建议保单持有人/参与者向其保险公司或伊斯兰保险运营商查询其医疗与健康保险及清真保险 (MHIT)计划的详细信息。 - 2024年退保或失效保单/证书的恢复选项

由于2024年医疗重新定价而退保或失效的保单持有人/参与者将有资格在无需额外承保审核的情况下恢复其保单/证书。 - 替代医疗与健康保险及清真保险 (MHIT)产品

为配合临时措施,保险业者及伊斯兰保险业者(ITOs)将在未来一年内为不希望继续其已重新定价的现有医疗与健康保险及清真保险 (MHIT)计划的保单持有人提供适当的替代医疗与健康保险及清真保险 (MHIT)产品,且保费相同或更低。

管理影响和未来的可持续性

在整个医疗生态系统进行系统性和结构性变革的同时,临时措施将为保单持有人/参与者提供一些缓解。关键是采取“全国性”方法来应对医疗费用的上升,我们期待医院提供者、医生以及卫生部(MOH)的强力参与。这包括通过更多使用仿制药、减少诊断测试的过度使用、价格透明以及实施诊断相关组(DRG)计划来降低药品成本。

这些努力必须加快,以确保医疗生态系统的可持续性和所有人都能公平获得负担得起的医疗服务。

此外,临时措施在长期内是不可持续的,因为它们在此期间给保险业者及伊斯兰保险业者(ITOs)带来了显著的财务成本。

对保单持有人/参与者的承诺

我们理解保单持有人/参与者在此过渡期间可能面临的挑战,这些临时措施表明了我们对其财务保障的坚定承诺。这些努力旨在平衡保单持有人/参与者的即时需求与其保障的长期可持续性。该行业还强调了保持财务安全和维持所有保单持有人/参与者利益的重要性。

为此,所有保险公司和伊斯兰保险运营商都设立了专门的热线,以协助受影响的保单持有人/参与者。我们请求您的理解,以便我们制定临时措施的详细信息。有关您的保险/伊斯兰保险保单的具体详情,您可以从2025年1月15日起联系热线或访问您的保险公司或伊斯兰保险运营商的网站寻求帮助。

应对不断上升的医疗费用与合作努力

在2021年至2023年期间,保险公司及伊斯兰保险公司经历了前所未有的累计医疗索赔成本通胀56%。这种上升,加上COVID-19后的挑战,反映了全球趋势,给保险公司和伊斯兰保险运营商带来了显著压力,迫使其调整保费/供款。

今年9月推出的具有共同支付功能的医疗与健康保险及清真保险 (MHIT)产品作为替代选项,提供了一种长期解决方案,帮助保单持有人/参与者管理其保障成本。共同支付计划旨在通过鼓励在医疗费用上的共同责任和更谨慎地使用医疗服务来减少保费/供款。

该行业正在与马来西亚国家银行(BNM)、卫生部(MOH)和马来西亚私立医院协会(APHM)合作,制定可持续的策略,以应对不断上升的医疗费用和医疗索赔的财务影响。这包括由政府、保险公司、伊斯兰保险运营商和私立医院设立的6000万令吉基金,以加快马来西亚医疗系统的更广泛健康改革。此外,部分资金还将用于开发涵盖基本医疗需求的基础医疗和健康保险/伊斯兰保险(MHIT)产品,并在新基础产品可用时,帮助60岁及以上的保单持有人转换到新基础产品。

如需更多信息,请联系您的保险公司或伊斯兰保险运营商:

如需更多详细信息,您也可以参考:

或拨打我们的Etiqa Oneline电话 1-300-13-8888,如果您有任何进一步的查询。

Key Highlights of the Introduced Interim Measures